もしも家族が要介護状態になり、介護保険の申請をしてサービスを使い始めた場合、介護サービスの利用にはお金が色々とかかってしまいます。

まず、介護保険サービスの利用には原則1割負担(月々1~5万円)がかかります。

そのほかに

在宅生活の場合は、介護用品代、介護タクシー代、住宅改修などが必要になります。

施設に入所した場合は、初回の入居費用が数十万円、そのほか居住費、光熱費、食費などが必要になります。

これらは全て公的な介護保険適応外の自己負担になります。そう考えると月々の支出は決して少なくありません。そして、要介護状態は突然訪れる場合もあります。

そんなとき事前に備えておき、いざという時に安心できるのが民間の介護保険です。

民間の介護保険について

現在、公的介護保険を利用している人で介護資金が不足している人は70%以上もいます。要介護の本人、家族の半数以上は、介護でお金が足りていません。

しかし、民間の介護保険の必要性を考えたとき、民間の介護保険はよくわからないと思っている人はたくさんいます。

厚生労働省の調査では、自分が要介護状態になった場合、不安がある人は90%以上いることがわかりました。そして年々少しづつですが、介護に対して不安に思う人は増えてきています。

具体的にどのようなことが不安なのか以下の表をみてください。

介護に対する不安の意見が1番多かったのは、「家族の肉体的・精神的負担」でした。ポイントは次の「公的介護保険があてにならない」、「家族の経済的負担」、「介護サービスの費用がわからない」などです。

これらからわかるのは、金銭面での不安です。しかし、どうすればいいのか解決策が無いため不安になっていると思われます。

介護資金で不安にならないためにも、まずは民間の介護保険の仕組みを知ることが不安解決の第1歩に繋がります。

ではここからは民間の介護保険の基礎について説明していきます。

お金が給付される仕組みについて

一時金と年金とは?

民間の介護保険は、要介護状態になったときに「介護一時金」や「介護年金」により現金が給付される保険になります。自分に合った必要な介護保険商品だけを選択できるメリットがあります。

介護一時金とは、保険会社が既定した要介護状態になった場合または公的な介護保険の要介護度になった場合に、まとまったお金が給付されます。

介護年金とは、保険会社が既定した要介護状態になった場合または公的な介護保険の要介護度になった場合に、毎年一定のお金が給付されます。

| 種類 | 利用内容 |

| 介護一時金 |

民間の有料老人ホームへの入居初回費用は、一時的に数十万円~数百万円といった大金が必要となることが多いため、一時金が最適です。住宅改修や介護用品の購入などにも良いでしょう。 |

| 介護年金 |

介護年金の種類は定期タイプ(10年間など)と終身タイプがあります。毎日の介護費用など、お金がたて続けに必要な時には、年金が最適です。 |

保険期間について

定期タイプと終身タイプとは?

介護保険の保険期間は、定期タイプと終身タイプがあります。

定期タイプは、5年、10年ごとに更新ができて、定期的に見直しすることができます。

メリットは、若いときに加入した方が保険料が安くなること、あと見直し期間が短いため別の保険に乗り換えがしやすいことです。

デメリットは、定期的な見直しが必要なため、その都度5年、10年毎の更新時に保険料が上がることです。ただ終身保険と比べると割安になります。掛け捨てのため健康で亡くなった場合お金は戻ってきません。

終身タイプは、一生涯保障してくれることができます。

メリットは、保険料が加入年齢のまま一定ということと、一生涯保障してくれることです。

デメリットは、保険料を亡くなるまで支払い続けなければいけないことです。

しかし、払込プランであれば決められた年齢までに支払完了することで支払いが終わり保障だけが残ります。保険料は上がりますが、完了してしまえば以後保障のみになりますので生活は安心できます。

| 保険期間 | メリット | デメリット |

| 定期タイプ |

|

|

| 終身タイプ |

|

|

介護は、60歳を超えてからなる場合が多いため、金額一定の終身タイプがオススメですが、保険料は割高になりますので、若いときに定期タイプにして40、50歳から終身タイプに乗り換える選択も良いと思います。

男女で比べた場合、女性の方が長生きするため保険料が多少割高になります。

支払条件について

連動タイプと独自タイプとは?

介護一時金や介護年金の支払条件は、2種類あります。

- 公的な介護保険の要介護度に連動しているタイプ

公的な介護保険の要介護度に合わせて保険給付金が支給されます。

- 民間の保険会社の独自基準タイプ

各保険会社が決めた介護状態になったときに保険給付金が支給されます。

連動タイプの条件は、「要介護度が3以上になった場合に支給される」など保障がわかりやすいです。各保険会社の商品によりますが、要支援から支払われるものもあります。

独自タイプの条件は、公的な介護保険の要介護度と基準が違いますので、その分、「保険給付金が支給されやすい商品」や「支給されづらい商品」があります。

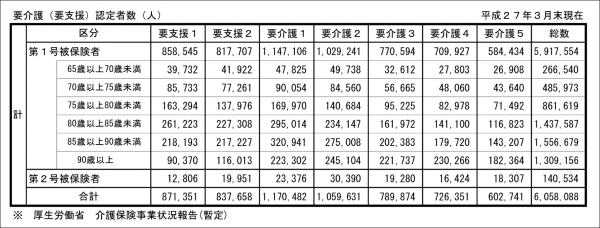

保険会社にもよりますが、連動タイプの場合は要介護2以上から保険金が給付される商品が多いです。それを踏まえて以下の表を見てください。

要介護(要支援)者数の合計は605万人います。対して要介護2以上の認定者数は317万人と約半数を占めているため、保険金が給付される割合が高い(支給されやすい)と言えます。

給付されやすい商品は月々の保険料が高い場合が多いため、連動タイプも独自タイプも、どういった基準で給付金が支給されるか、事前に確認しておく必要があります。

保険料を決めるポイント

毎月の支出はどれくらい?

保険料を決めるにあたりどれくらい払えばいいのか、なかなか金額の予想が立てづらいです。

要介護になったときのおおよその平均金額をまとめてみました。

まず、要介護になった時にかかる初期費用の平均金額は、343万円になります。なかなか最初から出費が多くなります。

月々にかかる介護費用の平均金額は、19万円になります。

そして要介護になってからの必要な資金総額の平均は3,792万円になります。

この金額を目安に介護一時金にするか介護年金にするか、介護年金の場合は定期がいいか終身がいいかを決めてみるといいと思います。

解約返戻金について

どんなときに支払われるの?

解約返戻金とは、解約した時にお金が返ってくることです。保障を使わなかった場合、何割~全額戻ってきます。

各保険会社の商品により条件がさまざまですので、一部例を何点か上げてみます。

- 既定の要介護状態になった場合、一時金や年金が受け取れる

- 契約期間中、要介護状態にならずに死亡した場合、死亡給付金が受け取れる

- 終身タイプで要介護状態にならずに死亡した場合、支払った保険料以上の死亡給付金が受け取れる

年金の受け取ったあとに死亡した場合、死亡給付金が少なくなることもあります。保険会社の商品により約款が違ってきますので契約時には必ず確認をしましょう。

請求手続きについて

指定代理人とは?

介護保険金の請求手続きは被保険者本人が行わなければいけません。そのため、本人が事故で寝たきりや認知症などにより意思疎通ができない場合に備えて、あらかじめ代理人を指定しておくことをオススメします。

代理人は家族や各保険会社が認める人であれば可能です。速やかに請求手続きを進めるためにも、民間の介護保険に加入する前に家族と話し合い代理人を決めておきましょう。

どこに相談すればいいの?

保険の専門家に無料相談する

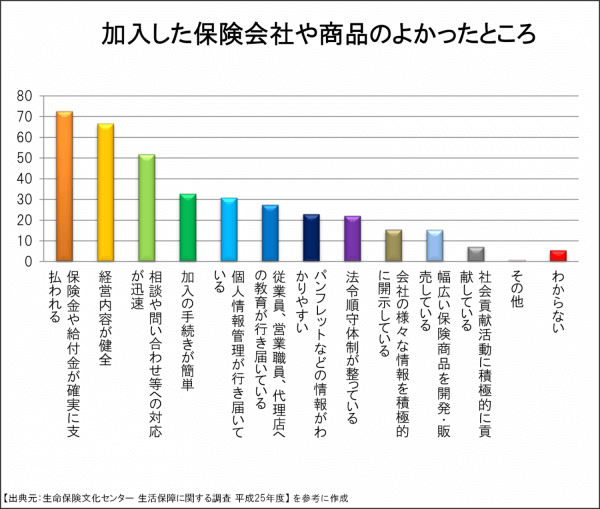

実際に民間の介護保険に加入された人が、保険会社やその商品のどこが良かったのか調べたものが以下になります。

1番よかったところは、「保険金や給付金が確実に支払われること」になります。次に「経営内容が健全」、「相談や問い合わせの対応が迅速」などが多いです。

これらが満たされているところに相談するのが1番良いです。しかし、保険会社はたくさんありどこに相談していいのか迷うと思います。

そこでわかりやすく丁寧に説明してくれるのが、独立系のFP(ファイナンシャルプランナー)と呼ばれる保険のプロです。

ファイナンシャルプランナーとは、家計の節約や貯蓄、人生設計に的確なアドバイスをしてくれる保険のアドバイザーです。

独立系のFPは、複数の保険会社の商品を取り扱っているため、取扱保険会社の商品を熟知してます。そして、特定の保険会社に属さないため、中立な立場で提案してくれます。

そのため、各保険会社の商品メリット、デメリットをわかりやすく説明してくれるので、安心して選ぶことができます。

| 企業系FP | 独立系FP | |

| どんなFP? | 生保、損保などに所属するFP | 企業に所属せず独立開業したFP |

| 内容は? |

|

|

そのほか、独立系のFPのおすすめポイントは、

- 加入後の保険の見直しから請求手続きなどのアフターフォローがしっかりしています

- 保険相談の経験実績が長いため適切なアドバイスをしてくれます

- しつこい勧誘行為やムリな提案はしてきません

- 何時間相談しても無料で保険に入る必要もありません

など、豊富な専門知識と実務経験が十分あるFPが、最適な保障プランを丁寧に説明してくれます。

是非、無料相談をして自分に合ったプランを見つけてみてください。

何を聞けばいいの?

基本的にはファイナンシャルプランナーがあなたのペースに合わせて説明してくれますので委ねて頂いて問題ありませんが、いくつかポイントを押さえて話をした方がスムーズな場合もあります。

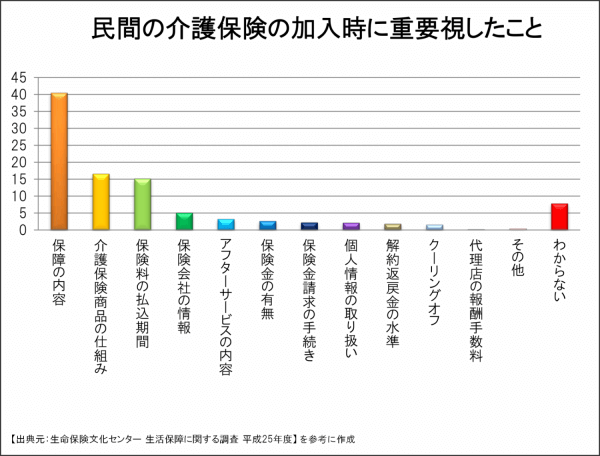

民間の介護保険に加入した人は加入時にどのようなことを重要視したのか調査データがありますので以下をご覧ください。

1番重要視したことは「保障の内容」が圧倒的に多いです。次に「介護保険商品の仕組み」、「保険料の払込期間」などになります。

こちらを参考にして

- 「一時金」と「年金」どちらが合っているのか?

- 「定期タイプ」と「終身タイプ」今はいるならどちらがいいか?

-

支払条件は連動タイプなのか?独自タイプなのか?

などを聞いてみてはいかがでしょうか?

あなたにとって最適な保険が見つかることを心より願っております。